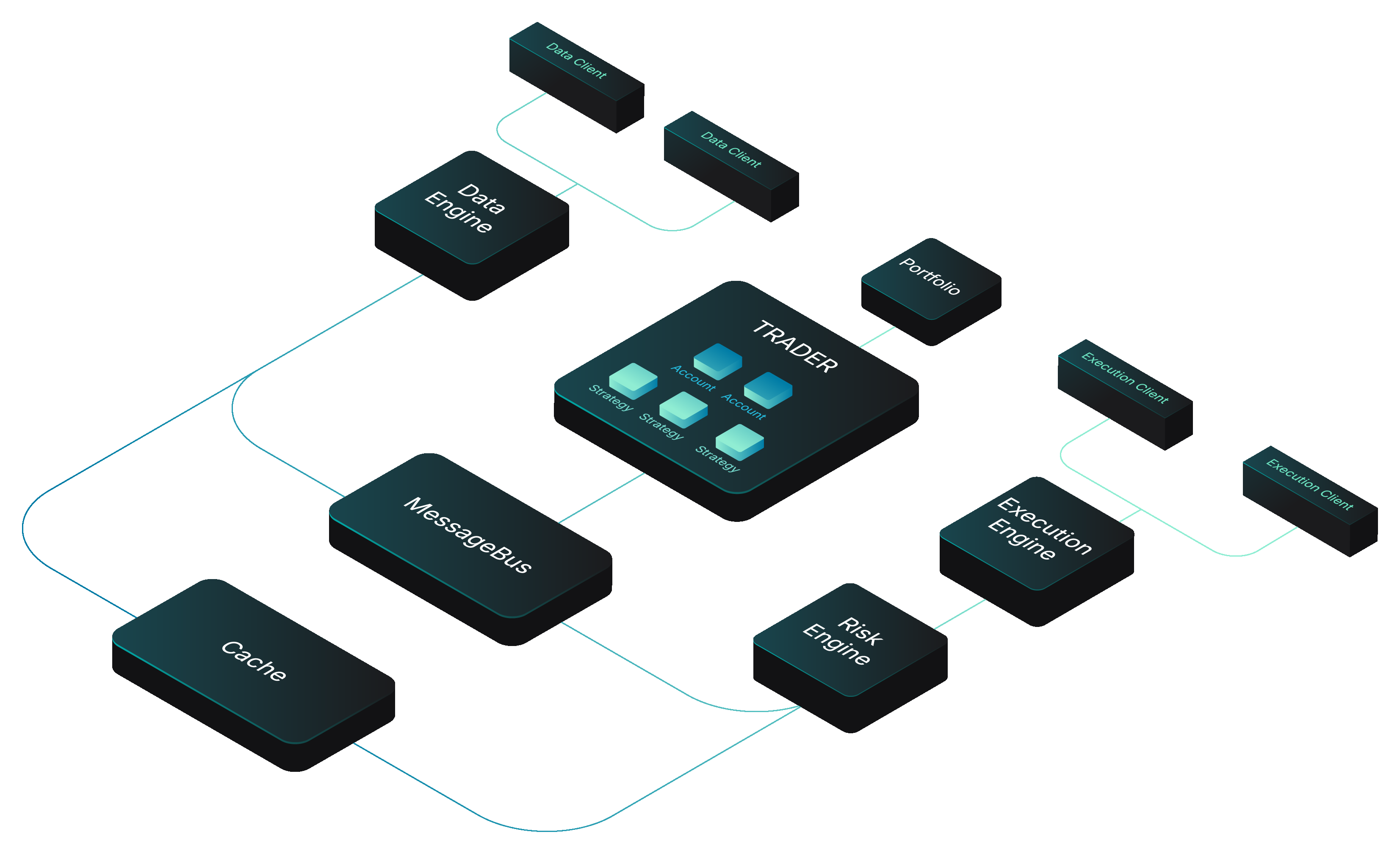

Nautilus Trader 是一个专为专业交易场景设计的开源量化交易引擎,采用 Rust 语言从零构建,具备毫秒级低延迟、事件驱动、状态确定性等关键特性。它不仅支持加密货币、股票、期货、外汇、期权等全品类资产交易,还内置完整的回测框架与实盘对接能力,让策略开发者摆脱“纸上谈兵”,真正实现“一套代码,本地回测 → 模拟盘验证 → 实盘部署”的无缝演进。对于追求稳定性、可复现性和性能边界的量化团队与资深交易员而言,它正逐渐成为 Python 生态之外值得信赖的底层基础设施选择。

核心功能

- 全市场统一抽象模型:以统一的数据模型(Instrument、OrderBook、Tick、Bar、Position 等)抽象现货、期货、期权、Forex、甚至体育博彩等多元资产,大幅降低跨市场策略迁移成本

- 确定性事件驱动架构:所有组件(数据源、风控、订单执行、组合管理)均基于时间戳严格排序的事件流协同工作,确保回测与实盘结果完全一致,杜绝“随机漂移”陷阱

- 原生 Rust 高性能内核 + Python 友好接口:核心引擎用 Rust 编写,保障低延迟与内存安全;同时提供完整 Python API(pip install 即用),兼顾开发效率与运行效率

- 开箱即用的策略生命周期管理:内置策略注册、实时监控、动态启停、日志追踪与指标上报机制,支持多策略并行运行且互不干扰

- 多交易所实盘直连支持:已集成 Binance、Bybit、OKX、Interactive Brokers(IBKR)、Tradovate 等主流平台,支持 WebSocket 行情+REST 订单双向通信,并提供标准化适配器开发模板

- 专业级回测与绩效分析:支持 tick 级/分钟级回测,内置滑点建模、手续费计算、资金曲线、夏普比率、最大回撤等 30+ 绩效指标,输出 HTML 报告一键生成

适合哪些人用

本项目特别适合以下几类用户:量化研究员(需要高保真、可复现的回测环境);自营交易团队工程师(需构建稳定、可审计、符合风控合规要求的生产级系统);高频/做市策略开发者(依赖纳秒级时序精度与零 GC 延迟);以及对 Python 性能瓶颈感到困扰、希望平滑过渡到系统级语言的进阶交易者。初学者也可借助其清晰文档与 Jupyter 示例快速入门,但建议具备基础金融知识与编程经验。

快速上手

![]()

安装极其简单:只需一条命令即可完成 Python 环境集成(推荐使用 Python 3.10+):

pip install nautilus_trader

启动一个最小化示例策略仅需 10 行代码——加载历史 K 线、定义简单均线策略、运行回测并打印结果。官方提供详尽的 中文文档站点、20+ 可运行 Notebook 教程,以及活跃的 Discord 社区(中文频道已开通)。如需接入实盘,只需配置对应交易所的 API Key 并启用对应适配器模块,无需修改策略逻辑。

项目信息

Production-grade Rust-native trading engine with deterministic event-driven architecture

23.9k

今日 +98 stars today

Stars

3.0k

Forks

Rust

LGPL-3.0

编程语言:Rust(核心)+ Python(接口层)

GitHub Star 数:23,928

开源协议:LGPL-3.0(允许商业闭源集成,兼顾自由与实用性)

GitHub 项目地址

如果你厌倦了在脆弱的 Python 回测框架中调试“为什么实盘和回测不一样”,又不愿从头用 C++ 写十年交易系统——Nautilus Trader 就是那个兼具工程严谨性与开发者友好的答案。